Este pago consiste en la diferencia del IVA repercutido en las facturas que han sido emitidas, y el IVA soportado en las facturas de los gastos.

Cuando el IVA soportado es mayor que el IVA repercutido, el AEAT realizará la devolución de la cantidad al autónomo o empresario. Si el IVA soportado resulta ser menor que el IVA repercutido, el autónomo o el empresario deberá realizar un abono de la cantidad correspondiente.

¿Quién debe presentar el modelo 303 AEAT?

Toda persona autónoma, empresario u organización comercial que realice operaciones mercantiles sujetas al IVA, deberá presentar el Modelo 303 AEAT. Arrendadores y promotores inmobiliarios, también deben presentar dicho modelo.

Para aquellos cuyas actividades no se ven afectadas por el IVA, como las del campo médico, sanitario o educativo, se realiza una excepción ya que la forma en que se maneja el IVA en estos campos es diferente.

Fechas para presentar el modelo 303

Quienes realicen actividades que sean aplicables al régimen general o simplificado del IVA, ya sean personas físicas, empresas u organizaciones, están obligados a presentar el Modelo 303.

Incluso si no hay actividad para un trimestre específico, siempre debe haber una presente.

Hay que presentarlo en las siguientes fechas:

- -Primer trimestre: la presentación se debe realizar del 1 al 20 de abril, ambos incluidos.

- – Segundo trimestre: se debe presentar del 1 al 20 de julio, ambos incluidos.

- -Tercer trimestre: del 1 al 20 de octubres se presenta el modelo 303 AEAT, ambos incluidos.

- -Cuarto trimestre: la presentación se debe realizar del 1 al 30 de enero, ambos incluidos.

Formas para presentar el modelo 303

El modelo 303 se puede presentar de las siguientes formas:

Modelos 303 AEAT en papel:

Desde la página web de la Agencia Tributaria, se puede descargar este documento e imprimirlo.

El formulario le permite crear un PDF para su presentación en persona en organizaciones que colaboran con Hacienda, si el resultado es «ingresar». En una oficina de la Agencia Tributaria si el resultado es «compensar» o «sin actividad», o en cualquiera de ellas si el resultado es «devolver».

Modelo 303 AEAT electrónico:

Se pueden completar y presentar electrónicamente, los trámites a través de la sede electrónica de la AEAT.

- Usando la Cl@ve PIN

- Utilizando el DNI de forma electrónica

- Utilizar un certificado digital reconocido.

Además, esta tercera opción le permitirá manejar muchas otras tareas de gestión administrativa.

Si no tienes certificado digital, puedes consultar en cualquier Agencia Tributaria, cómo obtener un certificado de autonomía o qué tipo de certificado necesitas para tu situación particular.

El formulario está dividido en unas 8 secciones y 80 casillas. No todos los declarantes cumplen todos los requisitos. Muchos con frecuencia, no se cumplen dependiendo de la declaración específica.

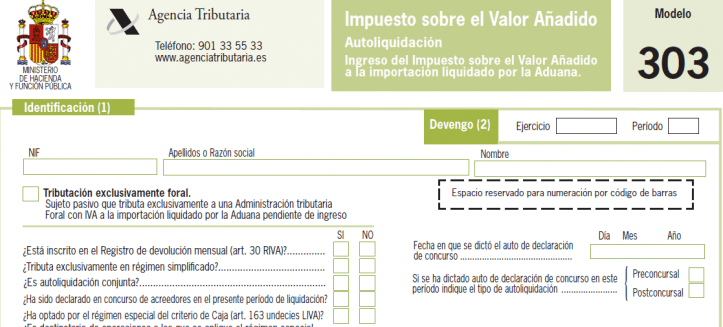

Instrucciones para rellenar el modelo 303 AEAT

Vamos a explicar el paso a paso para poder llenar el Modelo 303 AEAT. El primer paso es entrar en la oficina virtual de la Agencia Tributaria utilizando su certificado electrónico o contraseña pin.

Los casos de identificación y el devengo, están representados por los apartados 1 y 2, respectivamente.

Si el tipo de IVA que se presenta es Régimen general, tenemos 9 casillas para completar con respecto al IVA devengado.

El único momento en que se llenan las casillas 10 y 11 es cuando se realizan operaciones intracomunitarias.

Aunque no incluyan el IVA en la factura, las operaciones de inversión pasiva deben declararse siempre. Las casillas 14 y 15 sólo se rellenan si ha habido cambios desde el trimestre anterior. La misma modificación deberá reflejarse en los casos 25 y 26.

El apartado que corresponde al IVA Devengado finaliza en Casilla 27.

A continuación podemos ver el apartado dedicado a la franquicia del IVA del Modelo 303 que pagamos a nuestros proveedores.

Algunas casillas, tienen que ver con actividades que se realicen de manera extracomunitarias, como las casillas 32 o 35, que debemos descartar si no se ha realizado la actividad.

Usamos las casillas 40 y 41 para corregir errores, como por ejemplo facturas que se nos olvidó presentar. El 45 incluirá el importe a deducir, mientras que el 44 sólo se cumplimentará en el último trimestre.

Podemos ver el resto entre los resultados de las 27 y 25 en la casilla 45. Si el resultado es positivo, la cantidad que debemos pagar a Hacienda será esa. Por el contrario, un resultado negativo significa que hemos pagado de más, y es posible que podamos compensar la diferencia.

Si paga impuestos utilizando el Régimen simplificado, debe centrarse en la página número 2.

Cuando ya nos encontremos en la página número 3, las casillas 62, 63, 74 y 75 permiten al declarante autónomo, aplazar el pago de sus impuestos una vez pagadas las facturas.

La consecuencia de la declaración del IVA es la casilla 64. El número positivo es el que deberá pagar a Hacienda.

En caso de que el resultado de la casilla 67 es negativo, Hacienda deberá devolver esa cantidad. Sin embargo, en lugar de hacerlo trimestralmente, se acumulará para poder devolverlo a final de año si efectivamente el total anual es negativo.

Cómo descargar el modelo 303

Puedes descargar el Modelo 303 AEAT en la página oficial de la Agencia Tributaria en formato PDF. Del mismo modo, utilizando su sitio web, podrá ampliar o examinar más información si es necesario.