El Modelo 145 es un formulario de la Agencia Tributaria. Este documento está relacionado con todo lo referente al pago del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Este documento es solicitado a todos los nuevos empleados de las empresas. Por eso, se ha convertido en algo esencial para todos los trabajadores autónomos. A través de este, se le notifica a la empresa todos los datos familiares y personales, los cuales se utilizarán para el cálculo de la retención de IRPF correspondiente.

La compañía, o pagador, está obligada a realizar la retención de un porcentaje de los ingresos. Esto, en el futuro, formará parte del pago de la declaración de la renta.

Es importante asegurar que está bien calculada dicha retención en la nómina. Dicho cálculo se basa en la información suministrada por el empleado.

Este documento debe mantenerse actualizado, especialmente si ocurre un cambio en la situación familiar o personal. En este caso, los cambios deben realizarse los siguientes 10 días.

Si la empresa a la que se va a ingresar, exige el modelo 145 y no se presenta, se puede obtener una sanción. Esto dependerá del volumen de ingresos a la cuenta del empleado y la retención del IRPF. Normalmente suele ser una multa del 35%.

Pasos para rellenar al Modelo 145

El modelo 145 documento es muy sencillo de rellenar, a pesar de que a simple vista parezca un poco complicado o intimidantes.

Parte 1: Datos del empleado

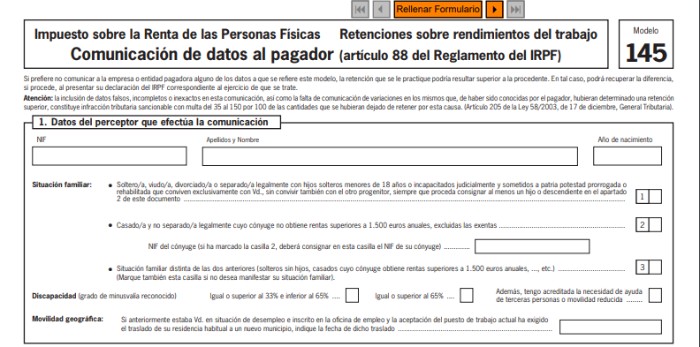

Como primer paso, es importante comenzar presentándose. En esta primera parte se debe ofrecer toda la información básica como los nombres, apellidos, su DNI y la fecha de nacimiento.

También aparecen ciertos espacios para la información personal. En esta, solo se debe marcar una de las tres posibilidades.

Primera opción o situación familiar 1:

Esta situación es utilizada para las personas casadas, viudas, divorciadas, solteras o con una separación legal con hijos mayores discapacitados con patria potestad exclusiva, o hijos menores de 18 años. Esto es para familiares monoparentales.

También se debe indicar si posee algún grado de discapacidad, igual o mayor a 33%.

Segunda opción o situación familiar 2:

Esta opción es para las personas casadas, no separadas. En este también cuentan las familias con hijos. Es importante agregar el DNI de la pareja

Tercera opción o situación familiar 3:

Este espacio es para los contribuyentes que no cuenten con ninguna de las situaciones anteriores.

Parte 2: Hijos con menos de 25 años

En el caso de las personas que marcaron anteriormente la opción 1 del modelo 145, debe rellenar esta segunda parte. Esta es importante para aquellos que tengan hijos con menos de 25 años de edad.

Para poder incluirlo en esta segunda parte, el hijo no debe ganar mas de 8.000 euros anuales.

En este caso, se debe indicar cuántos hijos en este rango de edad son. En caso de tener hijo discapacitado, de cualquier edad, se incluye en este apartado.

Parte 3: Personas mayores de 65 años

Esta parte es para los padres y abuelos (ascendientes) que sean mayores a 65 años y que vivan con el empleado. Estos no deben sumar ingresos mayores a 8.000 euros anuales.

Este espacio también es para incluir a las personas discapacitadas que estén a su cargo.

Parte 4: Pensiones

En este espacio se debe indicar si existe algún tipo de pensión compensatoria que sea a favor de cónyuge. Debe incluir las pensiones alimentarias de los hijos y su importe.

Solamente se debe incluir las pensiones generadas por un proceso judicial. Si estas son por un acuerdo entre cónyuges, no certificada, no es válida.

Parte 5: Pagos por adquisición de vivienda

La casilla debe rellenarse nada mas cuando la compra de la vivienda se haya realizado antes del 2013.

Paso 6: firma y fecha

Luego de culminar con todas las casillas del modelo 145, se debe agregar la fecha en la que se rellenó el formulario, junto a la firma de la persona.

Paso 7: recibo

Esta última parte es netamente de la empresa. En este deben firmar y añadir un acuse de recibo, ya que retener debe hacerse por parte de la empresa.

Esto es importante que se refleje la entrega del modelo 145, el cual se realizará según los datos que el trabajador ha indicado.

El documento contará con dos copias del formulario que se ha rellenado. Uno de estos es para la empresa y otro para el empleado o interesado.

Si se es trabajador autónomo, el acuse de recibo será firmado por la entidad o institución que le solicite la presentación del modelo 145.

Este documento puede ser descargado en: https://www.agenciatributaria.es/static_files/Sede/Procedimiento_ayuda/G603/mod145_es_es.pdf

¿Cuándo debe ser presentado el modelo 145?

Este documento no necesita de una presentación en un organismo oficial. Sin embargo, el pagador obligatoriamente debe conservar una copia para la Administración Tributaria.

Si el caso es por una prestación percibida o ayuda, se debe presentar el documento vía online ante la Mutua. Este es el encargado de todas las gestiones de prestaciones o ante la entidad que convoco la ayuda de la que brinda el beneficio.

¿El trabajador tiene responsabilidad ante el modelo 145?

Definitivamente sí. Esto se debe a que, el empleado puede colocar datos que no son los correctos, solo para que la empresa calcule la retención basándose en esta información, y así se disfruta de una retención menor.

Sin embargo, en este caso, el trabajador correrá el riesgo de ser expuesto a una sanción por parte de la Agencia Tributaria

Por esto, es importante solicitar a todos los trabajadores que confirmen todos los datos que han sido plasmados en el modelo 145. En caso de tener algún cambio de último momento, debe notificarse para que sea actualizado.

También es primordial mantener conservadas estas comunicaciones firmadas, luego de que se hayan realizado. Además de esto, se deben guardar todos los justificantes que hayan sido justificados. Este puede ser el caso de la pensión alimentaria a favor de los hijos, como también la resolución judicial en la que se determina la pensión compensatoria a su cónyuge.