El Modelo es un documento fiscal que se utiliza para declarar el ITP a Hacienda. El ITP registra tres hipótesis distintas:

Transmisiones Patrimoniales Onerosas

Comprar automóviles usados, la compraventa de un inmueble, alquilar una casa, hacer concesiones administrativas o hacer préstamos a familiares. Estos son ejemplos de transferencias patrimoniales unilaterales.

Los alquileres regulares de departamentos ya no se registran en el ITP a partir de 2019, lo que libera al inquilino de pagar este impuesto.

Actos Jurisprudenciales Documentados

Son las escrituras que se realizan ante un notario o el papeleo mercantil.

Operaciones Societarias

Estas se relacionan con las operaciones comerciales. Dentro de esta categoría encontramos la formación o disolución de sociedades, así como el crecimiento o disminución del capital. Adicionalmente, se registran las contribuciones sociales.

¿Cuánto se paga el modelo 600?

El coste del ITP variaba de una comunidad autónoma a otra. Sin embargo, el gobierno establece un estándar impositivo para todo el país que puede ser utilizado como guía.

Este rango de precios indica que el ITP para el modelo 600 oscila entre el 1% y el 6%.

¿Quién debe pagar por el modelo 600?

El sujeto pasivo, o la persona que disfruta de la adquisición del bien o de la autorización de su disfrute, siempre son responsable del pago del Modelo 600 GVA.

Por ejemplo, en un contrato de compraventa de un edificio, pagará el comprador. Lo mismo ocurre con los vehículos de segunda mano; el comprador paga.

La persona que disfrutará del bien o hará uso de él, también cobra en los contratos públicos notariales. La empresa operará de manera socialmente responsable. Hay una excepción de pago para el ITP que se introdujo en 2019 para las personas que alquilan algún inmueble.

¿Quién paga el modelo 600 en un alquiler?

El ITP no está obligado a pagar por los inquilinos que firmaron un contrato de arrendamiento después del 6 de marzo de 2019. Aunque haya pasado el plazo, los que firmaron el contrato antes de esta fecha todavía están obligados a pagar la cuota. Uno de los requisitos indispensables, es que la vivienda del inquilino sea la habitual.

Esto se debe a que este impuesto fue eliminado durante la última reforma del gobierno de Pedro Sánchez.

Este cambio, se refleja en el Real Decreto 7/2019, de 1 de marzo de 2019, sobre medidas de emergencia para la vivienda y los inmuebles en alquiler.

En particular, el Real Decreto modificó la «Ley del Impuesto sobre Transmisiones Patrimoniales» y la redacción de la actuación legalmente documentada añadiendo una nueva cláusula (26).

¿Cómo rellenar el modelo 600?

Antes que nada, debe saber que dispone de 30 días desde la firma del contrato de compraventa para para poder presentar el Modelo 600 GVA. Una vez transcurrido este plazo, estará sujeto a intereses de demora, que varían en función de cada comunidad autónoma.

Puede acudir directamente, a la delegación de Hacienda correspondiente para presentar el Modelo 600 imprimiéndolo con anticipación. Incluir fotocopia del DNI y Escritura Notarial junto con el justificante de pago.

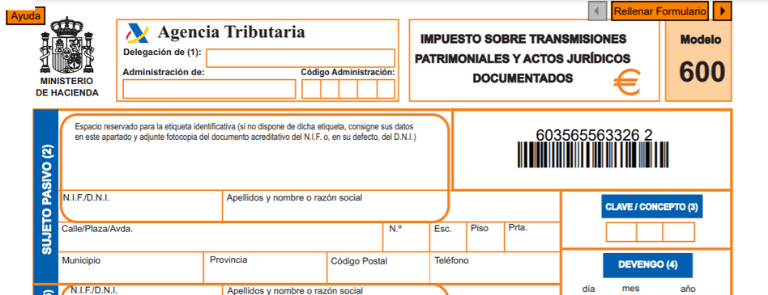

Seis páginas componen el Modelo 600 GVA. Sin embargo, tres son copias y se llenan de la manera que se muestra a continuación.

Bloque 1: Sujeto pasivo y transmitente

Para efectos de referirse a comprador y vendedor, Sujeto Pasivo y Transmitente son solo terminología financiera.

Por lo tanto, incluiremos tanto su información como la de la persona a la que le vende el artículo o al que se lo compra en esta sección.

Bloque 2: Datos del documento

Aquí se debe especificar si el acto es de carácter administrativo, judicial o notarial. Además del nombre del notario y la ubicación donde se creó el documento.

Bloque 3: Datos del bien, operación, acto

Enumeraremos la información sobre el bien o derecho de uso que se da aquí. En este escenario, por ejemplo, podemos imaginar que se comprará una casa. En ese caso, nos encargamos de identificar el edificio aquí. Para esto, habría que incluir las coordenadas, dirección, etc.

Bloque 4: Autoliquidación

Aquí incluimos toda la información relevante sobre impuestos, incluyendo el tipo que aplica, la base del impuesto sobre el bien y el monto a pagar.

Recuerda que deberás ingresarlo previamente, cuando envíes el Modelo 600 GVA y proporciones la justificación del pago.

Bloque 5: Presentador del documento

Solo necesita proporcionar los datos de la persona que presenta el documento en este bloque, es decir, usted.

Bloques 6: Cálculo del impuesto abonable

Puede ver el monto total del impuesto aquí. Si quieres saber más sobre el ITP por comunidades, ve a esa sección del sitio web.

Bloque 7: Firma

Solo necesita firmar y el Modelo 600 está listo para llevarlo a Hacienda. Solo se debe ingresar la importación en el banco, y se debe presentar toda la documentación requerida.

El Modelo 600 GVA, exige que las importaciones se expresen en euros. El uso de los espacios sombreados no es obligatorio por estar destinado a la Administración o a la entidad bancaria correspondiente.

Descargar modelo 600

Puede acceder a la descarga en PDF del Modelo 600, ingresando en la web ofician de la Agencia Tributaria. Puede imprimir el documento y completarlo a mano o, si lo prefiere, modificarlo directamente en su computadora o dispositivo móvil.

Para lograr esto, solo necesita hacer clic en el botón naranja «Rellenar Formulario» que se encuentra en el lado derecho de la página editable.

¿Dónde se presenta el modelo 600?

El modelo 600 GVA, debidamente cumplimentado e introducido, podrá entregarse por presentación telemática, con pago mediante tarjeta de crédito, o por banca nacional a través de cuenta corriente.

Según las competencias territoriales establecidas, también podrá presentarse personalmente ante la delegación de hacienda autónoma de la comunidad correspondiente.

El importe ya debe haber sido depositado en una cuenta bancaria y debe presentarse con la documentación correspondiente.