El 145 modelo proporciona un enfoque claro y estructurado para la comunicación de estos datos y es utilizado por numerosas empresas para facilitar las retenciones más precisas.

Veamos entonces los conceptos básicos del 145 modelo, describiendo los pasos necesarios para garantizar que los datos se comuniquen de manera adecuada y oportuna. También hablaremos de los beneficios de utilizar el 145 modelo como medio de comunicación de datos para el cálculo de las retenciones del IRPF.

Finalmente, abordaremos algunos de los posibles problemas que pueden surgir si los datos no se comunican correctamente. Al final de esta publicación, los lectores habrán adquirido una comprensión integral de la comunicación de datos del 145 modelo al pagador para el cálculo de las retenciones del IRPF.

Descripción general del 145 modelo

El 145 modelo de Comunicación de datos al pagador para el cálculo de las retenciones del IRPF es un documento utilizado para facilitar información al pagador con el fin de realizar el correcto cálculo de las retenciones del IRPF de sus trabajadores.

Este modelo contiene la siguiente información: el nombre y apellidos del trabajador, el NIF, la dirección, la fecha de nacimiento, la fecha de inicio del trabajo, la fecha de cese del trabajo, el salario bruto percibido en el período, el número de retenciones y el importe total de las retenciones del IRPF.

También se utiliza para informar al pagador de cualquier cambio relacionado con la información personal del empleado.

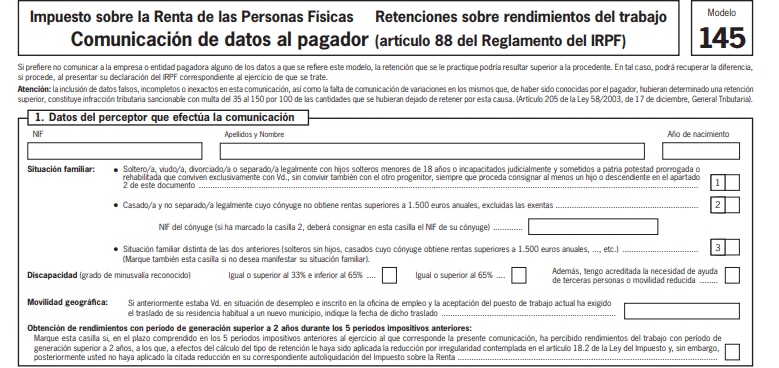

¿Qué datos se incluyen en el 145 modelo?

El 145 modelo de comunicación de datos al pagador para el cálculo de las retenciones del IRPF es el formulario que deben utilizar los empresarios para comunicar a sus pagadores la información necesaria para el cálculo de la retención por el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Este formulario incluye los siguientes datos: nombre y apellidos del trabajador, dirección, NIF, número de cuenta bancaria, tipo de contrato y el importe de las retenciones calculadas. Además, este formulario también contiene información como la fecha del pago, los elementos de la remuneración y los montos asociados, la cantidad de días trabajados y la cantidad de horas trabajadas.

¿Cuándo se usa el formulario 145?

El 145 modelo se utiliza cuando una persona física comunica datos al pagador para el cálculo de las retenciones del IRPF. El 145 modelo se presentará entre el 1 y el 15 del mes siguiente al trimestre. Por ejemplo, si las retenciones son de enero, febrero y marzo, el 145 modelo se debe presentar entre el 1 y el 15 de abril.

El 145 modelo debe incluir toda la información necesaria sobre las retenciones de ese trimestre, para que el pagador pueda calcular e informar con precisión las retenciones a la Agencia Tributaria española.

¿Cómo se informa acerca del 145 modelo?

El 145 modelo de Comunicación de datos al pagador para el cálculo de las retenciones del IRPF se comunica a la Agencia Tributaria española a través de un fichero especial conocido como SII (Sistema de Inscripción de Información).

Este sistema debe utilizarse para presentar el 145 modelo con el fin de garantizar la exactitud y el cumplimiento de la normativa española de retención del IRPF.

El proceso de radicación se puede realizar ya sea electrónicamente, a través del portal del SII o completando y presentando el formulario a través de los trámites en papel. Una vez presentado el 145 modelo, el pagador podrá deducir las retenciones correspondientes a los empleados correspondientes.

Formato de envío

Para presentar la comunicación de datos al pagador para el cálculo de las retenciones del IRPF, deberá utilizar el 145 modelo. Este modelo requiere la presentación de un documento digital en formato XML, acompañado de una firma en formato PDF.

El archivo de firma debe ir acompañado de un certificado digital válido en formato X.509. La firma debe adjuntarse al archivo XML e incluir el algoritmo hash criptográfico SHA-1.

Todos los documentos deben presentarse en un paquete zip con el nombre correcto, de acuerdo con los requisitos establecidos por la Agencia Tributaria española.

Beneficios de usar el 145 modelo

Es una forma simple y conveniente de agilizar el proceso de transferencia de datos, lo que permite cálculos de impuestos eficientes y precisos. Este modelo ofrece muchos beneficios, desde una mayor precisión hasta una reducción del papeleo.

En primer lugar, el modelo garantiza que todos los datos se comuniquen de forma adecuada y precisa entre el pagador y las autoridades fiscales. Esto reduce el riesgo de errores y asegura que las retenciones se calculen correctamente.

En segundo lugar, el modelo elimina la necesidad de ingresar datos manualmente, lo que reduce el papeleo y aumenta la eficiencia.

Seguidamente, el modelo ayuda a garantizar que las retenciones se ajusten de manera oportuna, ya que los datos se pueden actualizar rápida y fácilmente.

Además, el modelo proporciona una forma segura y confiable de transferir datos. Esto garantiza que los datos se mantengan seguros y protegidos.

Finalmente, el modelo brinda una manera fácil de rastrear y auditar las retenciones, lo que permite una mayor transparencia y rendición de cuentas.

Sanciones por incumplimiento

El apartado 7 del 145 modelo de Comunicación de datos al pagador para el cálculo de las retenciones del IRPF recoge las sanciones aplicables en caso de incumplimiento de las pautas establecidas.

Estos incluyen multas monetarias e incluso prisión en los casos más graves. Además, el pagador puede ser responsable de los daños causados por el incumplimiento.

Todas las sanciones aplicables deben ser comunicadas claramente al pagador, para que sea consciente de sus responsabilidades legales.

Mejores prácticas para cumplir con el 145 modelo

El 145 modelo es el documento que los empresarios en España deben facilitar a la Agencia Tributaria española para comunicar los datos relativos al cálculo de las retenciones del IRPF de sus trabajadores. Para cumplir con los requisitos de este modelo, los empleadores deben adherirse a ciertas mejores prácticas.

En primer lugar, es importante mantener actualizados y precisos todos los documentos relacionados con el cálculo de las retenciones.

Esto incluye todos los datos de los empleados, información sobre salarios y cualquier otra información necesaria para el cálculo. Además, los empleadores deben asegurarse de que la información se envíe a la agencia tributaria a tiempo y en el formato prescrito.

Finalmente, los empleadores deben mantener un registro de todas las comunicaciones con la agencia tributaria con fines de auditoría.

Seguir estas buenas prácticas ayudará a los empresarios a garantizar el cumplimiento del 145 modelo y los requisitos marcados por la Agencia Tributaria española.

Utiliza el 145 modelo y declara en línea

La implantación del 145 modelo es el primer paso hacia una comunicación de datos más eficiente y transparente entre el pagador y Hacienda para el cálculo de las retenciones del IRPF.

Este modelo asegura que la información proporcionada sea confiable, actualizada y precisa. Esto hace que el proceso de cálculo sea más eficiente y confiable.

Esta iniciativa también ayudará a reducir la carga administrativa tanto para el pagador como para el Tesoro y conducirá a un sistema más eficiente y transparente a largo plazo.